Beschlussvorlage - 2024/0383/A20

Grunddaten

- Betreff:

-

Bericht zum Doppelhaushalt 2024/2025 inkl. Fortschreibung der mittelfristigen Ergebnis- und Finanzplanung 2026 bis 2028 gem. § 9 KomHVO NRW

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- A 20 - Kämmereiamt

- Berichterstattung:

- Herr Hafers

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Hauptausschuss

|

Vorberatung

|

|

|

|

03.12.2024

| |||

|

●

Erledigt

|

|

Rat der Stadt Alsdorf

|

Entscheidung

|

|

|

|

10.12.2024

|

Beschlussvorschlag

Der Hauptausschuss empfiehlt dem Rat der Stadt:

Der Rat der Stadt nimmt den Bericht zum Doppelhaushalt 2024/2025 sowie die Fortschreibung der mittelfristigen Ergebnis- und Finanzplanung 2026 bis 2028 zur Kenntnis.

Sachverhalt

Darstellung der Sach- und Rechtslage:

Der Rat der Stadt hat in seiner Sitzung am 19.03.2024 die Haushaltssatzung 2024/2025 beschlossen. Damit wurde die Ergebnis- und Finanzplanung für einen

2-jährigen Zeitraum im Voraus satzungsrechtlich festgelegt (Doppelhaushalt).

Bei der Haushaltsplanung für zwei Jahre ist dem Rat gemäß § 9 Abs. 2 KomHVO NRW im ersten Haushaltsjahr vor Beginn des zweiten Haushaltsjahres, hier 2025, eine Fortschreibung der mittelfristigen Ergebnis- und Finanzplanung für die Jahre 2026 bis 2028 vorzulegen. Zudem müssen der Fortschreibung gem. § 9 Abs. 3 KomHVO NRW die Wirtschaftspläne und neuesten Jahresabschlüsse des Eigenbetriebes und der städtischen Beteiligungsgesellschaften mit eigener Rechtspersönlichkeit, an denen die Stadt Alsdorf mit mehr als 20 Prozent beteiligt ist, oder alternativ eine kurz gefasste Übersicht über die Wirtschaftslage und die voraussichtliche Entwicklung der Unternehmen beigefügt werden. Ein Beschluss hierüber ist nicht erforderlich, da durch die Fortschreibung die in der Haushaltssatzung 2024/2025 festgelegten Planansätze nicht verändert werden.

Die erwarteten wesentlichen Änderungen im Jahr 2025 sowie den mittelfristigen Planjahren 2026 bis 2028 werden in Anlage 1 – Fortschreibung der mittelfristigen Ergebnisplanung und Anlage 2 – Fortschreibung der mittelfristigen Finanzplanung dargestellt.

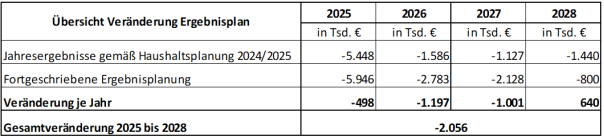

Insgesamt ergibt sich folgende Entwicklung:

Insgesamt wird mit einer Ergebnisverschlechterung i.H.v. 2,06 Mio. € gerechnet. Für den Finanzplan ergibt sich eine Verschlechterung in gleichlautender Höhe. Die Veränderungen einzelner Ergebnis- und Finanzplanpositionen sind aus Anlage 1 und 2 ersichtlich und werden im Folgenden erläutert:

Übersicht Planabweichungen im Ergebnis- und Finanzplan

Gewerbesteuer und Gewerbesteuerumlage

Die geplanten Erträge aus der Gewerbesteuer werden im Jahr 2025 voraussichtlich erreicht. Als Grundlage für die Ermittlung der Fortschreibung für die Jahre 2026 bis 2028 dienen die Steigerungsraten aus den aktuellen Orientierungsdaten vom 19.09.2024. Hierdurch ergeben sich leichte Veränderungen für die mittelfristige Planung. Aufgrund der leicht veränderten Gewerbesteuererträge wird sich auch die Gewerbesteuerumlage entsprechend in den jeweiligen Planjahren verändern.

Gemeindeanteil an der Einkommensteuer

Die bisherigen Planwerte für die Jahre 2025 bis 2028 wurden auf Basis der Modellrechnung zum GFG 2024 in Verbindung mit den Orientierungsdaten vom 16.08.2023 ermittelt. Hierbei wurde von einer verteilbaren Finanzmasse im Jahr 2024 von 9,81 Mrd. € ausgegangen und mit den Steigerungsraten aus den Orientierungsdaten aus dem vergangen Jahr ist eine Hochrechnung für die Folgejahre erfolgt.

Für die Fortschreibung des Planwertes 2025 sowie der mittelfristigen Planung 2026 bis 2028 wurden die aktuellen Orientierungsdaten vom 19.09.2024 herangezogen. Die Orientierungsdaten enthalten das voraussichtliche Steueraufkommen gemäß der Steuerschätzung von Mai und daraus abgeleitet die Verteilungsmasse (Umlagegrundlage) an den Gemeinschaftssteuern für die Kommunen. Das Steueraufkommen und damit der Anteil für die Kommunen hat sich im Vergleich zu den Orientierungsdaten aus dem vergangenen Jahr erhöht. Für das Jahr 2025 wird mit einer verteilbaren Finanzmasse i.H.v. 11,12 Mrd. € gerechnet, sodass auch für die Stadt Alsdorf mit erhöhten Einnahmen zu rechnen ist. Für die mittelfristige Planung ist die Hochrechnung mit den Steigerungsdaten aus dem aktuellen Orientierungsdatenerlass erfolgt.

Gemeindeanteil an der Umsatzsteuer

Die bisherigen Planwerte für die Jahre 2025 bis 2028 wurden auf Basis der Modellrechnung zum GFG 2024 in Verbindung mit den Orientierungsdaten vom 16.08.2023 ermittelt. Hierbei wurde von einer verteilbaren Finanzmasse im Jahr 2024 von 1,99 Mrd. € ausgegangen und mit den Steigerungsraten aus den Orientierungsdaten aus dem vergangen Jahr ist eine Hochrechnung für die Folgejahre erfolgt.

Für die Fortschreibung des Planwertes 2025 sowie der mittelfristigen Planung 2026 bis 2028 wurden die aktuellen Orientierungsdaten vom 19.09.2024 herangezogen. Die Orientierungsdaten enthalten das voraussichtliche Steueraufkommen gemäß der Steuerschätzung von Mai und daraus abgeleitet die Verteilungsmasse (Umlagegrundlage) an den Gemeinschaftssteuern für die Kommunen. Das Steueraufkommen und damit der Anteil für die Kommunen hat sich im Vergleich zu den Orientierungsdaten aus dem vergangenen Jahr erhöht. Für das Jahr 2025 wird mit einer verteilbaren Finanzmasse i.H.v. 2,01 Mrd. € gerechnet. Für die Stadt Alsdorf ergibt sich trotz erhöhter Verteilm

asse eine geringere Beteiligung im Vergleich zur Haushaltsplanung 202472025. Für die mittelfristige Planung ist die Hochrechnung mit den Steigerungsdaten aus dem aktuellen Orientierungsdatenerlass erfolgt.

Familienlastenausgleich

Die bisherigen Planwerte für die Jahre 2025 bis 2028 wurden auf Basis der Modellrechnung zum GFG 2024 in Verbindung mit den Orientierungsdaten vom 16.08.2023 ermittelt. Für die Fortschreibung des Planwertes 2025 sowie der mittelfristigen Planung 2026 bis 2028 wurden die aktuellen Orientierungsdaten vom 19.09.2024 herangezogen.

Schlüsselzuweisungen

Der Wert für die Schlüsselzuweisungen 2025 basiert auf der Modellrechnung zum GFG 2025, die Fortschreibung ist unter Berücksichtigung der aktuellen Orientierungsdaten vom 19.09.2024 sowie unter Berücksichtigung der geänderten Einnahmeerwartungen im Bereich der Gewerbesteuer, des Gemeindeanteils an der Einkommen- und Umsatzsteuer sowie des Familienlastenausgleichs erfolgt.

Zuwendungen für den Bereich Asylbewerberleistungsgesetz

Die Zuwendungen im Bereich des Asylbewerberleistungsgesetzes werden geringer als geplant ausfallen. Wie im Budgetbericht zum 30.09.2024 dargelegt, erhält die Stadt für die „Vorhaltekosten“ von Unterbringungsmöglichkeiten und für die Betreuungskosten keine Erstattung / Zuwendungen. Dadurch ergibt sich auch mittelfristig eine höhere Belastung für den städtischen Haushalt.

Personalaufwendungen

Aufgrund des inzwischen vorliegenden Brandschutzbedarfsplanes (vgl. Vorlage Nr. 2024/0526/A32) und der damit verbundenen zusätzlichen Personalaufwendungen im Bereich der Feuerwehr ergeben in der mittelfristigen Planung zusätzliche Belastungen für den städtischen Haushalt.

Städteregionsumlage und Regionsumlage Mehrbelastung ÖPNV

Die Städteregionsumlage wird anhand der aktuellen Umlagegrundlangen und des Umlagesatzes i.H.v. 37,9 %, der sich aus den Eckdaten zum Entwurf des Städteregionshaushaltes 2025 ergibt, ermittelt. Die Fortschreibung basiert auf den geänderten Umlagegrundlagen, die sich aus den bereits erläuterten Ertragsveränderungen ergeben sowie den sich aus den Eckdaten ergebenden Umlagesätzen für die allgemeine Städteregionsumlage. Der Haushalt 2024 der Städteregion sah in der mittelfristigen Planung einen Umlagesatz i.H.v. 39,0 % für die Jahre 2025 bis 2028 vor. Das aktuelle Eckdatenpapier sieht für die Jahre 2025 und 2026 einen Umlagesatz von 37,9 % und für die Jahre 2027 und 2028 von 38,4 %. Trotz der Reduzierung des Umlagesatzes erhöht sich die allgemeine Städteregionsumlage betragsmäßig deutlich im Vergleich zum Jahr 2024. Für die Haushaltsplanung ergibt sich durch die Reduzierung des Umlagesatzes jedoch eine deutliche Verbesserung.

Die ÖPNV-Umlage basiert auf den in den Eckdaten zum Entwurf des Städteregionshaushaltes 2025 angegebenen Werten. Für die Fortschreibung der mittelfristigen Planung wurden die Steigerungsraten des Umlagebedarfs der Städteregion Aachen zu Grunde gelegt. Hieraus ergeben sich geringere Aufwendungen in den Jahren 2025 bis 2028. Das Eckdatenpapier der Städteregion sieht zudem im Jahr 2025 eine Erstattung aus der Abrechnung des Jahres 2023 i.H.v. 556 Tsd. € vor, sodass sich aufgrund dessen eine Verbesserung für die Stadt Alsdorf ergibt.

Abschreibung Corona-Schaden

Die Haushaltsplanung 2024/2025 sieht ab dem Planjahr 2026 die Abschreibung des bilanzierten Coronaschadens mit einem Wert i.H.v. 79.600 € vor. Der geprüfte Jahresabschluss 2023 weist in der Bilanz einen Coronaschaden i.H.v. 4,98 Mio. €, sodass sich bei einer Abschreibungsdauer von 50 Jahren ein jährlicher Abschreibungsbetrag von 99.700 € ergibt.

Übersicht Entwicklung Eigenkapital

Die Entwicklung des Eigenkapitals - unter Berücksichtigung des geprüften Jahresergebnisses 2023, welches durch Beschluss des Rates am 10.12.2024 festgestellt wird - sowie dem geplanten Jahresergebnis 2024 und den Veränderungen für die Jahre 2025 bis 2028 ist als Anlage 3 beigefügt.

Wirtschaftspläne und neueste Jahresabschlüsse

Die Wirtschaftspläne und neuesten Jahresabschlüsse des Eigenbetriebes sowie der relevanten Beteiligungsgesellschaften sind als Anlage 4 beigefügt.

Der Wirtschaftsplan des Eigenbetriebes wird in der Ratssitzung am 10.12.2024 beschlossen.

Auswirkungen

Darstellung der finanziellen Auswirkungen:

Auf die Ausführungen in der Sachlage und die beigefügten Anlagen wird verwiesen.

Darstellung der ökologischen und sozialen Auswirkungen:

Entfällt.

Mitzeichnungen

|

gez. Sonders Bürgermeister |

|

Erster Beigeordneter |

|

Technischer Dezernent |

|

gez. Hafers Kämmerer |

|

Dezernent für Jugend, Schule und Soziales |

|

Kaufmännischer Betriebsleiter ETD |

|

Technische Betriebsleiterin ETD |

|

Rechnungsprüfungsamt |

|

|

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

758,8 kB

|

|||

|

2

|

(wie Dokument)

|

557 kB

|

|||

|

3

|

(wie Dokument)

|

428,2 kB

|

|||

|

4

|

(wie Dokument)

|

13,6 MB

|

03.12.2024 - Hauptausschuss - unverändert beschlossen